Gestion d’actifs CEMAC : Harvest domine, la bataille des mandats commence

Au 31 décembre 2025, la cartographie de la gestion d’actifs en zone CEMAC ne laisse plus place à l’ambiguïté : un leader hégémonique, un cercle restreint de challengers crédibles, et une périphérie encore fragile. Derrière les chiffres, on lit déjà la prochaine séquence stratégique du secteur : la taille devient une arme, la conformité un filtre, et l’accès aux grands investisseurs une frontière.

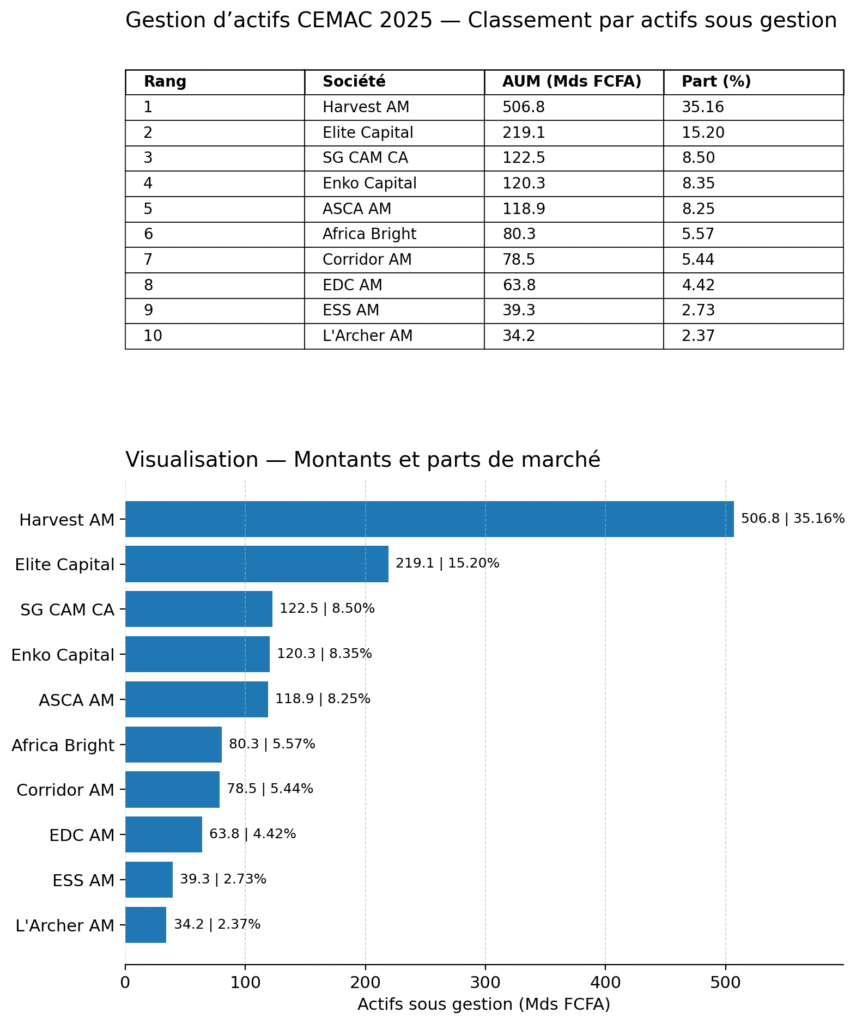

Le marché régional atteint 1 441 milliards FCFA d’actifs sous gestion. Une montée en puissance progressive, oui, mais surtout une réalité structurante : la concentration s’installe. La gestion d’actifs CEMAC n’est plus un terrain d’expérimentation. Elle se hiérarchise.

1 441 milliards FCFA : un marché qui grandit… en se concentrant

La croissance du marché n’efface pas son trait dominant : la concentration. L’écosystème, désormais structuré autour d’acteurs bancaires, institutionnels et indépendants, entre dans une phase de maturité où la taille devient un avantage compétitif déterminant. À mesure que les volumes montent, le coût de la crédibilité augmente : systèmes, équipes, contrôle interne, reporting, conformité, capacité à absorber des tickets plus gros. Tout cela n’est pas optionnel. C’est le prix d’entrée.

Harvest Asset Management : plus de 35% du marché, un rôle quasi-systémique

En s’arrogeant plus de 35 % des actifs, Harvest Asset Management s’impose comme l’architecte central du système. Avec plus de 506 milliards FCFA sous gestion, la société domine simultanément les mandats institutionnels, les OPCVM et les fonds spécialisés.

Cette position lui confère un rôle quasi-systémique : capacité d’absorption des grands tickets, crédibilité auprès des investisseurs publics, pouvoir de structuration du marché. Harvest ne se contente plus de gérer : il oriente. Et quand un acteur “oriente” un marché, ce n’est plus seulement de la performance : c’est de l’influence.

Le pôle institutionnel : Elite Capital et Société Générale, la gestion “calibrée”

Derrière ce leader, Elite Capital Asset Management et Société Générale Capital Asset Management Central Africa incarnent le pôle institutionnel. Elite, avec 219 milliards FCFA, s’affirme comme le principal challenger indépendant, tandis que la filiale du groupe Société Générale capitalise sur son ancrage bancaire pour sécuriser des mandats stratégiques.

Ce duo représente une gestion structurée, prudente, calibrée pour les investisseurs institutionnels et les grands comptes. Dans la CEMAC d’aujourd’hui, c’est un positionnement qui pèse : stabilité, rigueur, traçabilité des décisions, discipline de risque. Le genre de promesse que les gros investisseurs achètent.

Le troisième cercle : des maisons qui captent entre 5% et 9%… et verrouillent le jeu

Un troisième cercle d’acteurs consolide progressivement sa position. Enko Capital, ASCA Asset Management, Africa Bright et Corridor Asset Management captent chacun entre 5 % et 9 % du marché. Ces maisons combinent proximité régionale, ingénierie obligataire et diversification progressive.

Elles constituent aujourd’hui le socle concurrentiel du marché, capables d’innover sans rompre avec l’orthodoxie financière. C’est précisément là que se joue une partie importante de l’avenir : comment créer de la différenciation sans prendre des risques incompatibles avec une base d’investisseurs majoritairement institutionnelle et prudente.

Performances 2025 : une gestion conservatrice, des rendements 9% à 12%

L’analyse des performances 2025 confirme une réalité structurelle : la gestion CEMAC reste fondamentalement conservatrice. Les fonds les plus performants affichent des rendements compris entre 9 % et 12 %, majoritairement portés par l’obligataire, le monétaire et les fonds diversifiés prudents.

Peu de stratégies actions ambitieuses émergent encore, la profondeur boursière régionale demeurant insuffisante pour soutenir un véritable cycle equity. Autrement dit : le marché sait générer du rendement, mais il le fait encore avec des ressorts prudents, faute d’un terrain actions suffisamment large et liquide.

Le vrai nerf : la gestion sous mandat, 715 milliards FCFA qui décident du pouvoir

Derrière les OPCVM, le véritable nerf du marché reste la gestion sous mandat. Plus de 715 milliards FCFA sont confiés directement par les banques, les compagnies d’assurances, les fonds de pension et les institutions publiques.

Sur ce terrain, Harvest, Enko et Société Générale dominent largement. C’est là que se construit, dans la durée, la rente la plus stable. Parce que le mandat, c’est de la relation long terme, une confiance institutionnelle, un ticket récurrent. Et dans un marché concentré, la stabilité finit toujours par ressembler à du pouvoir.

Trois cercles, une hiérarchie qui se rigidifie

La structure actuelle du marché dessine trois cercles distincts. Les dominants systémiques, incarnés par Harvest et Elite. Les champions régionaux, parmi lesquels figurent Enko, ASCA, Société Générale, Africa Bright et Corridor. Et les acteurs de niche, tels que ESS, Kori, L’Archer, Digicapital ou Makeda.

Cette hiérarchie tend à se rigidifier. La taille, la conformité réglementaire et l’accès aux grands investisseurs deviennent désormais des barrières à l’entrée difficiles à franchir. Le marché s’institutionnalise. Et quand un marché s’institutionnalise, l’improvisation se fait sortir.

Concentration : 60% du marché détenu par trois acteurs, la suite est écrite

Avec près de 60 % du marché détenu par trois acteurs, la concentration est déjà avancée. À moyen terme, plusieurs scénarios se dessinent : rapprochements capitalistiques, adossements bancaires, spécialisation sectorielle ou sorties pures et simples du marché.

Le modèle artisanal de gestion touche progressivement à ses limites. La prochaine étape est moins une question de “croissance brute” qu’une question de structure : qui a la taille, les process, les équipes et le carnet d’institutionnels pour tenir le tempo.

La prochaine séquence : sophistication, alternatifs, ESG, internationalisation

La gestion d’actifs en zone CEMAC n’est ainsi plus un marché émergent. Elle devient un secteur structuré, institutionnel et hiérarchisé. L’enjeu des prochaines années ne sera plus seulement l’augmentation des encours, mais la sophistication des produits, l’accès aux actifs alternatifs, l’internationalisation et la crédibilité ESG.

Patrick Tchounjo