272 millions de dollars en un mois : l’Afrique start-up retrouve du souffle

Après un mois de janvier hésitant, l’écosystème tech africain a repris des couleurs en février 2026. Avec plus de 272 millions de dollars levés par 40 start-up, le continent retrouve un niveau de financement plus en phase avec la dynamique observée en 2025. Derrière ce rebond, une réalité plus nuancée se dessine toutefois : la reprise est bien là, mais elle reste fortement concentrée sur un petit noyau d’opérations majeures.

Il y a des mois qui rassurent, sans pour autant tout régler. Février 2026 appartient clairement à cette catégorie. Après un début d’année qui avait pu faire naître quelques doutes sur la capacité des start-up africaines à maintenir le rythme observé l’an dernier, le deuxième mois de l’année est venu remettre les compteurs dans une zone plus encourageante.

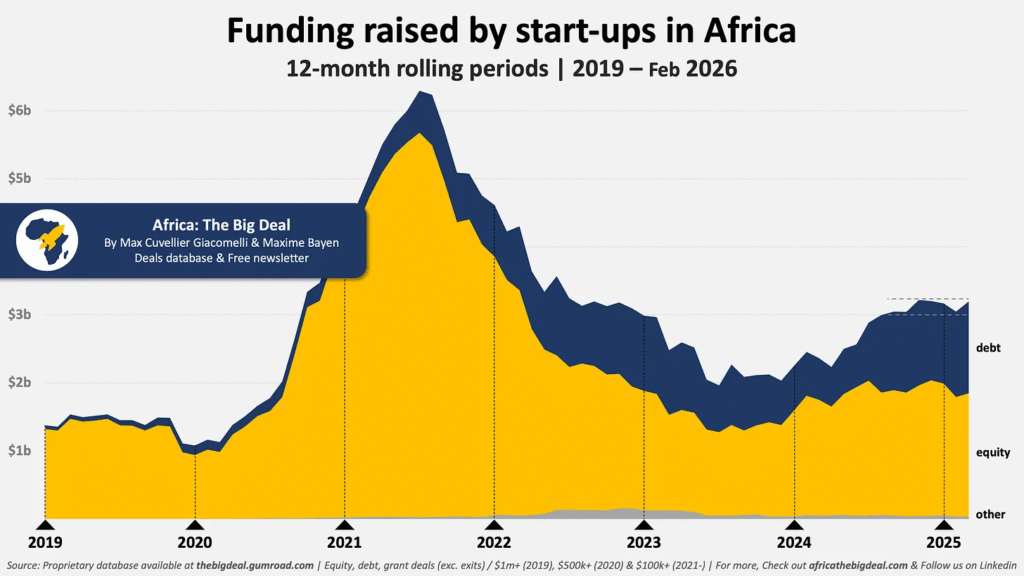

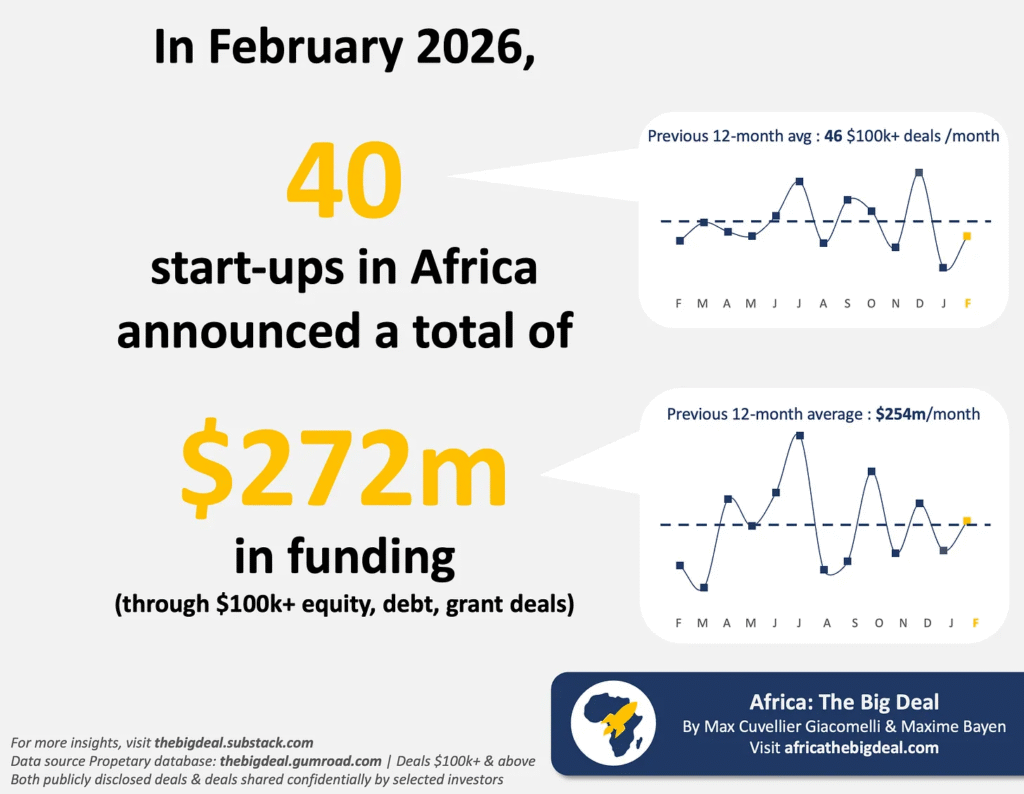

Au total, 40 entreprises africaines ont levé plus de 272 millions de dollars à travers des opérations d’au moins 100 000 dollars, incluant fonds propres, dette et subventions, hors exits. En valeur, la progression est nette par rapport à janvier 2026, qui s’était arrêté à 174 millions de dollars. Mieux encore, ce montant dépasse légèrement la moyenne mensuelle des douze derniers mois, établie à 254 millions de dollars.

Le signal envoyé au marché est donc positif. Non pas celui d’un emballement, mais celui d’un retour à un rythme plus conforme aux standards récents du financement de l’innovation en Afrique.

Un rebond réel après un mois de janvier en demi-teinte

Le chiffre brut mérite qu’on s’y attarde. Car au-delà du montant total, février marque aussi un regain du nombre de jeunes pousses ayant annoncé des financements. Quarante start-up ont ainsi communiqué sur des levées au cours du mois. C’est un rebond par rapport à janvier, même si ce volume reste encore légèrement inférieur à la moyenne mensuelle des douze derniers mois, fixée à 46 opérations.

Autrement dit, l’activité repart, mais elle ne traduit pas encore un emballement général de l’écosystème. Elle ramène plutôt le marché sur un terrain plus familier, plus cohérent avec ce qui avait été observé en 2025, une année durant laquelle les investisseurs avaient semblé retrouver davantage d’appétit pour certaines verticales et certains marchés.

Dans le détail, 54 % des financements levés en février l’ont été en equity, contre 45 % sous forme de dette. Cette répartition montre que les investisseurs continuent de privilégier un mix prudent entre prises de participation et solutions de financement moins dilutives. Elle reflète aussi la sophistication croissante des tours de table africains, où la dette prend une place de plus en plus structurante dans certains modèles.

Un marché porté par quelques gros tickets

Comme souvent sur le continent, les grands agrégats cachent une forte concentration. Et février 2026 n’échappe pas à la règle.

Le mois a été très largement tiré par quelques opérations majeures, capables à elles seules de redonner de l’épaisseur au volume global. Spiro, au Bénin, s’est imposé comme le principal moteur du mois avec 57 millions de dollars de dette, répartis sur deux transactions. En Égypte, Breadfast a, de son côté, sécurisé 50 millions de dollars en pré-série C. GoCab, en Côte d’Ivoire, suit avec 45 millions de dollars levés en dette et en equity.

À ces trois locomotives s’ajoutent Terra Industries au Nigeria, qui a complété un tour déjà annoncé avec 22 millions de dollars supplémentaires, Enko Education en Afrique du Sud, avec 22 millions de dollars de dette, ainsi que Lula, également en Afrique du Sud, qui a obtenu 21 millions de dollars auprès de la DFI FMO.

Le constat est limpide : ces six entreprises concentrent à elles seules 80 % des financements annoncés en février. Le rebond du mois est donc indiscutable, mais il reste très resserré autour d’un petit groupe d’acteurs. C’est un élément essentiel pour lire correctement la photographie du marché : l’écosystème avance, mais il ne progresse pas encore de manière homogène.

Le Bénin, la Côte d’Ivoire et l’Afrique de l’Ouest en forte visibilité

Sur le plan géographique, l’Égypte prend la tête avec 64 millions de dollars, devant le Bénin avec 57 millions, la Côte d’Ivoire avec 45 millions, et l’Afrique du Sud avec 44 millions. Ce classement raconte plusieurs choses à la fois.

D’abord, il confirme le poids structurel de l’Égypte dans l’écosystème africain du capital-risque. Ensuite, il met en lumière la visibilité croissante de certains marchés francophones, en particulier le Bénin et la Côte d’Ivoire, qui signent ici des performances très remarquées. Enfin, il rappelle la résilience de l’Afrique du Sud, qui demeure un hub majeur pour les levées structurées, notamment lorsqu’il s’agit de dette.

À l’échelle régionale, le leadership de l’Afrique de l’Ouest est encore plus frappant. La sous-région capte 53 % des financements du mois, devant l’Afrique du Nord avec 24 % et l’Afrique australe avec 21 %.

Pour les observateurs de l’écosystème, cette domination ouest-africaine mérite attention. Elle traduit à la fois la montée en puissance d’acteurs capables de lever des tickets importants et l’intérêt croissant porté à des marchés qui, jusqu’ici, ne bénéficiaient pas toujours de la même exposition que les géants habituels du continent.

L’Afrique de l’Est en net retrait, un signal à surveiller

Le véritable point d’interrogation de février vient sans doute de l’Afrique de l’Est. Alors que la région dominait encore les classements en 2025, avec 34 % de l’ensemble des financements levés, elle tombe au quatrième rang en février 2026, avec seulement 3 % du total. Depuis le début de l’année, elle ne représente que 4 % des montants levés.

Le contraste est fort. Et il intrigue.

Car l’Afrique de l’Est s’était imposée ces dernières années comme l’un des moteurs les plus visibles de la tech africaine, notamment grâce à ses écosystèmes fintech, climate tech, agritech et logistique. Ce recul brutal ne signifie pas nécessairement un affaiblissement structurel, mais il suggère au minimum un ralentissement conjoncturel ou un décalage temporaire dans le calendrier des opérations.

Dans un marché où quelques transactions majeures peuvent changer très rapidement la lecture mensuelle, la prudence reste de mise. Mais une chose est sûre : l’évolution de l’Afrique de l’Est devra être suivie de très près dans les mois à venir.

2026 repasse devant 2025

Avec février désormais bouclé, le bilan des deux premiers mois de l’année redevient plus favorable. Les start-up africaines ont levé plus de 446 millions de dollars entre janvier et février 2026, contre 417 millions de dollars sur la même période en 2025.

Ce rattrapage est important d’un point de vue narratif. En janvier, certains observateurs pouvaient craindre un essoufflement du marché ou, à tout le moins, un démarrage plus lent que prévu. Février a changé le ton. Sans provoquer d’euphorie, il permet à 2026 de repasser devant 2025 à la même date.

Il faut cependant garder la tête froide. Ce léger avantage ne suffit pas encore à trancher sur la trajectoire réelle de l’année. L’exercice 2026 reste ouvert, et sa qualité dépendra de la capacité du marché à élargir la base des opérations, au-delà de quelques tours dominants. Mais dans l’immédiat, le constat est clair : la dynamique a repris.

Un écosystème qui attire, investit et se structure

Ce regain d’activité intervient dans un contexte où l’écosystème africain continue de se professionnaliser. Les candidatures sont d’ailleurs ouvertes pour rejoindre la Cohorte 13 de l’African Angel Academy, un programme pensé pour former une nouvelle génération d’investisseurs africains à travers un format pratique, collaboratif et panafricain.

Le programme, qui débute le 9 avril, s’étale sur 13 semaines et combine sessions menées par des experts, exercices concrets et immersion dans une communauté d’investisseurs en apprentissage. Dans un environnement où la qualité du capital compte presque autant que son volume, ce type d’initiative participe à renforcer l’infrastructure invisible mais décisive de l’écosystème.

En parallèle, les fondateurs et analystes peuvent toujours s’appuyer sur la base de données dédiée pour affiner leurs lectures de marché ou préparer leurs prochaines levées. Quant aux start-up intéressées par l’initiative Data for Founders, menée en partenariat avec FMO Ventures, elles doivent agir vite : la date limite de candidature est fixée au 20 mars.

Mars dira si le rebond se transforme en tendance

Au fond, février 2026 a surtout eu le mérite de rétablir une forme de confiance. Le marché africain du financement des start-up n’a pas explosé, mais il a montré qu’il gardait de la ressource. Il a surtout rappelé une vérité essentielle : en Afrique, les cycles peuvent vite changer de ton, au gré de quelques opérations structurantes.

Patrick Tchounjo