BRVM : Orange Côte d’Ivoire signe 167,8 milliards FCFA de bénéfice en 2025, pour 1 197 milliards de chiffre d’affaires

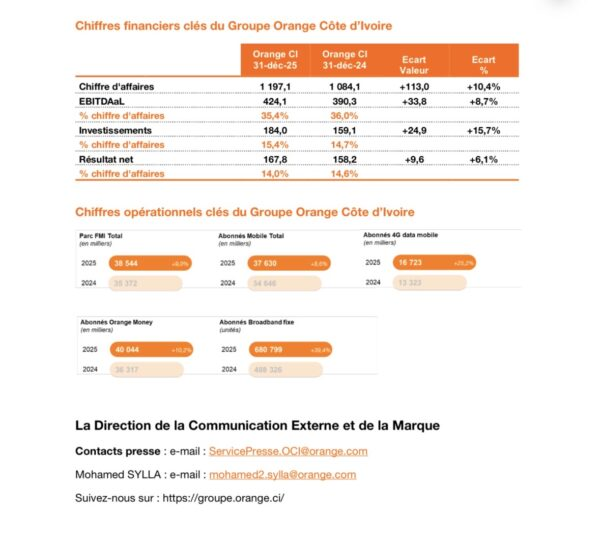

Orange Côte d’Ivoire vient de publier, ce 17 février 2026, des résultats consolidés 2025 qui ressemblent à une démonstration de force… avec une zone de friction qui mérite d’être lue entre les lignes. Le groupe annonce un chiffre d’affaires de 1 197,1 milliards FCFA, en hausse de 10,4%, et un résultat net de 167,8 milliards FCFA, en progression de 6,1%, sur ses trois zones d’opération (Côte d’Ivoire, Burkina Faso, Libéria).

Le message est clair : malgré un environnement concurrentiel et réglementaire sous pression, Orange continue d’élargir son marché, de financer son réseau, et de convertir la croissance en profit. Mais la lecture la plus intéressante, pour les investisseurs BRVM comme pour l’écosystème financier régional, se joue dans un mot qui pèse lourd sur les marges : fiscalité.

Une croissance à deux chiffres portée par la connectivité et les usages

La performance 2025 confirme une dynamique commerciale solide. Le groupe indique un parc global fixe, mobile et internet autour de 38,5 millions de clients, signe d’une traction continue sur les usages, dans une région où la data, la fibre et les paiements digitaux sont devenus des batailles quotidiennes.

Ce qui distingue Orange dans cette séquence, c’est la cohérence entre croissance et investissement. Les investissements réseau (eCapex) atteignent 184 milliards FCFA, en hausse d’environ 15,7%, avec une logique assumée : ne pas subir la demande, mais l’anticiper et conserver l’avantage concurrentiel.

EBITDA à 424,1 milliards FCFA : une rentabilité solide, mais une marge qui s’érode légèrement

Le groupe affiche un EBITDAaL de 424,1 milliards FCFA, en hausse de 8,7%, pour une marge d’environ 35,4%.

C’est une rentabilité robuste à l’échelle régionale, mais la marge recule légèrement, signe que l’environnement coûte plus cher : achats externes, charges d’exploitation, pression concurrentielle.

Et puis il y a le poste qui attire immédiatement l’attention : les impôts et taxes d’exploitation, annoncés en hausse marquée, à 181,5 milliards FCFA, soit environ 15% du chiffre d’affaires.

Pour un investisseur, c’est un point clé : quand la fiscalité “mange” une part aussi visible du revenu, elle devient un facteur structurel de valorisation.

167,8 milliards de bénéfice… avec deux cailloux dans la chaussure

Le résultat net consolidé ressort à 167,8 milliards FCFA (+6,1%).

Mais la performance est “atténuée” par des effets exceptionnels, dont les amendes douanières infligées à Orange Burkina Faso. Le groupe précise d’ailleurs que, hors cet impact, la croissance du résultat net aurait été plus élevée.

Cette précision n’est pas anecdotique : elle rappelle la réalité d’un modèle régional où la croissance se fait aussi avec des risques pays, des aléas réglementaires et des coûts de conformité.

120,5 milliards FCFA de dividendes : Orange assume son statut de valeur “revenu” à la BRVM

C’est l’autre annonce qui fait immédiatement bouger les discussions côté marché : le Conseil d’administration propose un dividende brut de 800 FCFA par action, pour un montant global de 120,5 milliards FCFA, avec un dividende net annoncé de 720 FCFA pour les personnes morales et 704 FCFA pour les personnes physiques (après retenue).

Pour l’actionnaire, c’est un signal de solidité et de discipline : malgré la pression fiscale et la montée des investissements, Orange maintient une distribution massive. Mais pour le marché, une question se pose toujours : le dividende suffit-il à compenser la volatilité du titre et les risques (fiscalité, concurrence, charges financières, incidents exceptionnels) ?

La vraie histoire derrière les chiffres : l’ère du “télécom rentable” sous pression fiscale

Ces résultats sont bons. Ils sont même très bons. Mais ils mettent aussi en lumière une tension qui dépasse Orange et concerne l’ensemble du secteur : les télécoms sont devenus une infrastructure essentielle… et une base fiscale très sollicitée.

Quand les taxes d’exploitation montent vite, l’opérateur doit choisir en permanence où mettre son effort : accélérer les investissements réseau, maintenir l’expérience client, soutenir l’innovation (mobile money, fibre, services), tout en protégeant ses marges. La performance 2025 d’Orange Côte d’Ivoire montre qu’il est possible d’y parvenir, mais elle rappelle aussi que la croissance, désormais, se gagne dans un couloir étroit.

Ce que le marché BRVM va surveiller en 2026

Après 2025, le titre Orange CI porte une équation simple mais exigeante : poursuivre la croissance, absorber la pression fiscale, financer le réseau, et maintenir l’attractivité boursière. Les investisseurs regarderont trois choses : la capacité du groupe à transformer l’investissement en croissance durable, la maîtrise du coût réglementaire et fiscal, et la stabilité du profil de cash-flow qui soutient le dividende.

Car au fond, c’est cela que raconte ce bilan 2025 : Orange Côte d’Ivoire n’est pas seulement une télécom. C’est un actif “infrastructure + cash-flow + dividende”, au cœur d’une économie numérique qui s’élargit. Et sur la BRVM, ce type de signature est scruté comme un baromètre.

Patrick Tchounjo