Casablanca en tête, Lagos à la traîne : le match africain des places financières

Dans la grande cartographie de la finance mondiale, l’Afrique continue d’avancer avec prudence, mais elle avance. Le Global Financial Centres Index 39 (GFCI 39), publié le 26 mars 2026 par le think tank londonien Z/Yen avec le China Development Institute, recense 120 centres financiers dans le monde. Et dans cette hiérarchie dominée par New York, Londres, Hong Kong et Singapour, le continent africain reste encore peu représenté : seulement sept villes africaines figurent dans le classement principal, et deux seulement entrent dans le Top 50 mondial.

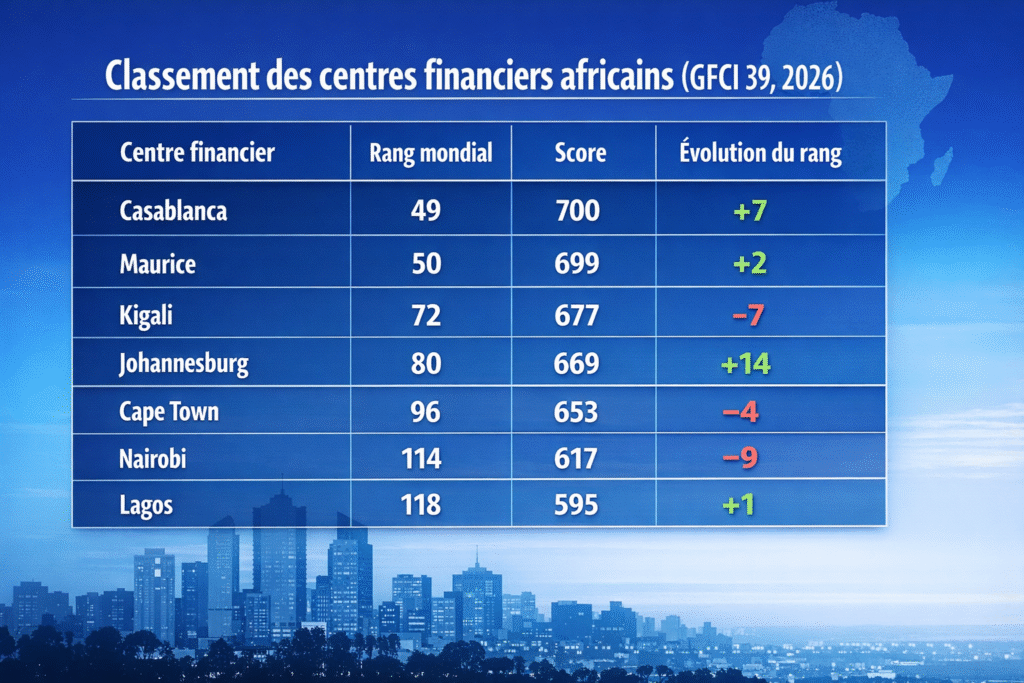

Pour autant, réduire l’Afrique à cette faible présence serait passer à côté de l’essentiel. Car derrière les rangs, il y a des trajectoires, des signaux, des repositionnements. Et en ce début d’année 2026, trois places se détachent nettement : Casablanca (49e), Maurice (50e) et Kigali (72e). Elles forment le trio de tête continental, devant Johannesburg (80e), Cape Town (96e), Nairobi (114e) et Lagos (118e).

Casablanca et Maurice au coude-à-coude, Kigali sous pression

Le premier enseignement du classement est la proximité extrême entre Casablanca et Maurice. Casablanca Finance City occupe la 49e place mondiale avec un score de 700, tandis que Maurice suit immédiatement à la 50e place avec 699 points. Les deux centres progressent en rang par rapport à l’édition précédente, même si leurs notations reculent légèrement : -3 points pour Casablanca, -8 pour Maurice.

Cette configuration raconte quelque chose d’important. Elle montre que, même lorsque les scores baissent, un centre peut progresser dans la hiérarchie si le recul global est plus marqué ailleurs. Le GFCI 39 souligne d’ailleurs que les scores ont diminué dans la plupart des centres financiers du monde, ce qui reflète un changement plus large de perceptions internationales qu’un problème propre à une seule juridiction.

Kigali, troisième place africaine, reste un cas particulièrement intéressant. À la 72e place mondiale, le centre rwandais conserve une visibilité continentale forte, mais il perd 7 places et 17 points par rapport à l’édition précédente. Cela rappelle à quel point les hubs émergents peuvent être exposés à des variations rapides de perception.

Johannesburg signe la plus forte remontée africaine

S’il y a une ville qui attire l’attention dans cette édition, c’est bien Johannesburg. La capitale financière sud-africaine grimpe à la 80e place mondiale, avec un gain de 14 rangs et une hausse de 4 points. Le rapport précise même que, dans la région Moyen-Orient & Afrique, Johannesburg fait partie avec Doha des centres ayant le plus progressé, tandis que Johannesburg est aussi l’un des rares centres de la région à avoir amélioré sa note.

Cette remontée n’est pas anodine. Elle montre qu’une place financière africaine peut regagner du terrain lorsqu’elle rassure sur ses fondamentaux et sa lisibilité. Johannesburg ne revient pas encore dans le cercle des hubs africains les mieux classés, mais elle redevient un acteur à surveiller dans la recomposition des places du continent.

Nairobi et Lagos rappellent la fragilité des perceptions

À l’inverse, plusieurs places africaines reculent nettement. Nairobi enregistre la plus forte chute de notation parmi les centres africains classés, avec -37 points, et perd 9 places pour tomber au 114e rang mondial. Lagos, de son côté, gagne symboliquement une place, passant de 119e à 118e, mais sa note baisse de 12 points, à 595. Cape Town recule aussi, à la 96e place, avec une perte de 4 rangs et 14 points.

Ces écarts disent une vérité souvent sous-estimée : en Afrique plus qu’ailleurs, la compétitivité financière reste extrêmement sensible à la perception. Une place peut conserver une certaine visibilité, mais perdre en crédibilité relative si les investisseurs perçoivent une baisse de profondeur de marché, une moindre stabilité réglementaire ou des limites d’infrastructure.

Pourquoi ces places bougent autant

Le GFCI ne mesure pas seulement la taille d’un marché. Son modèle combine des données quantitatives et des évaluations de professionnels de la finance. Pour cette 39e édition, les auteurs ont utilisé 147 facteurs instrumentaux fournis notamment par des organismes comme la Banque mondiale, l’OCDE et l’ONU, en les combinant avec 34 468 évaluations issues de 5 218 répondants.

Surtout, le classement repose sur cinq piliers de compétitivité : l’environnement des affaires, le capital humain, les infrastructures, le développement du secteur financier, ainsi que les mesures de réputation et d’image générale. C’est précisément là que les écarts africains deviennent lisibles. Tous les centres du continent n’avancent pas au même rythme sur ces dimensions. Et lorsque l’un de ces piliers se fragilise, le rang peut très vite en souffrir.

Le vrai nerf de la guerre : infrastructures, réputation et profondeur de marché

Dans cette édition, la question des infrastructures reste centrale. Le rapport rappelle que la compétitivité d’un centre financier dépend fortement de la qualité de ses réseaux, de la connectivité, de la fiabilité de ses systèmes et, de plus en plus, de sa capacité technologique et cyber. Dans un monde où la finance se joue autant sur les flux numériques que sur les capitaux, les centres qui ne rassurent pas sur ces briques-là deviennent vulnérables.

La réputation pèse aussi énormément. Le GFCI consacre un chapitre entier à cet enjeu et montre que certaines places bénéficient d’un avantage réputationnel fort. Casablanca figure même parmi les 15 centres mondiaux ayant le plus grand écart positif entre perception et notation modélisée, avec un avantage réputationnel de 106 points. C’est considérable. Cela signifie que la place marocaine bénéficie d’une image internationale plus forte que ce que ses seuls indicateurs quantitatifs laisseraient penser.

À l’inverse, Kigali apparaît parmi les centres souffrant d’un désavantage réputationnel, avec un écart de -72, tandis que Lagos affiche -73. En clair, ces places disposent d’atouts, mais la perception extérieure reste plus sévère que leurs fondamentaux ne le suggèrent. Et dans un classement où l’opinion des professionnels compte beaucoup, cela pèse lourd.

L’Afrique reste derrière le Golfe dans sa propre région élargie

L’autre leçon du rapport est régionale. Dans l’ensemble Moyen-Orient & Afrique, les places du Golfe continuent de dominer nettement. Dubai reste largement en tête de la région à la 7e place mondiale, devant Abu Dhabi (21e), Doha (48e), puis seulement Casablanca (49e) et Maurice (50e). Autrement dit, les centres africains les plus compétitifs restent encore dans un second cercle régional, derrière les grands hubs du Golfe.

Ce décalage est important. Il montre que la bataille africaine ne se joue pas seulement entre Casablanca, Maurice, Kigali ou Johannesburg. Elle se joue aussi face à des places comme Dubai, Abu Dhabi ou Doha, qui bénéficient de marchés plus profonds, d’un environnement réglementaire agressivement compétitif, d’infrastructures de classe mondiale et d’une stratégie d’attractivité internationale très offensive.

Pourtant, plusieurs centres africains émergent dans les perspectives futures

C’est peut-être le signe le plus encourageant de cette édition. Si les centres africains restent peu nombreux dans le classement principal, certains gagnent en visibilité dans les perspectives de développement. Dans la liste des 15 centres susceptibles de gagner en importance dans les deux à trois prochaines années, Maurice apparaît avec 33 mentions, Kigali avec 27, et Casablanca avec 23.

Ce point compte énormément. Il signifie que, même si l’Afrique reste sous-représentée dans la hiérarchie actuelle, certaines places sont désormais identifiées par les acteurs financiers comme des hubs à potentiel. En d’autres termes, le continent n’est pas encore au centre du système, mais quelques villes commencent à être regardées comme des points d’appui crédibles pour la prochaine phase de croissance financière.

Une présence encore limitée, mais plus stratégique qu’il n’y paraît

Le GFCI 39 confirme donc un paradoxe africain. D’un côté, le continent reste marginal dans la finance mondiale organisée : aucun centre africain n’intègre le Top 40, et seulement deux figurent dans le Top 50. De l’autre, des hubs comme Casablanca, Maurice et Kigali sont désormais suffisamment visibles pour compter dans les récits internationaux sur l’avenir de la finance.

Ce paradoxe n’est pas une contradiction. Il est le reflet d’une finance africaine encore incomplète, parfois fragmentée, mais de plus en plus stratégique. Le continent manque encore de profondeur de marché, de masse critique, d’interconnexion et de réputation consolidée. Mais il ne manque plus totalement de points d’ancrage.

Le vrai défi africain : transformer des places visibles en places incontournables

Au fond, ce classement ne doit pas seulement être lu comme un palmarès. Il faut le lire comme une feuille de route. Pour que les centres africains montent réellement dans la hiérarchie mondiale, il ne suffira pas d’améliorer leur communication. Il faudra densifier les marchés, renforcer la régulation, investir massivement dans les infrastructures physiques et numériques, attirer les talents, sécuriser les systèmes, et surtout bâtir une réputation durable adossée à des résultats tangibles.

En ce début 2026, Casablanca reste le visage le plus crédible de cette ambition continentale, Maurice confirme sa constance, Kigali garde son statut de hub émergent, et Johannesburg rappelle qu’un rebond est possible. Mais le constat général demeure : l’Afrique financière existe, oui, mais elle doit encore changer d’échelle pour peser réellement dans les flux mondiaux.

Patrick Tchounjo