UEMOA : 161 établissements de crédit agréés à fin 2025, le vrai visage d’un système bancaire dense… mais très concentré

Derrière la froideur d’une liste officielle, il y a une photographie puissante de l’Afrique bancaire de l’Ouest. Au 31 décembre 2025, l’Union monétaire ouest-africaine comptait 161 établissements de crédit agréés, selon le paysage publié par la Commission bancaire de l’UMOA. Dans le détail, l’espace communautaire réunit 136 banques, dont 22 succursales, et 25 établissements financiers à caractère bancaire, dont 5 succursales. Une architecture qui traduit à la fois la profondeur croissante du système financier régional et sa forte polarisation autour de quelques places majeures, au premier rang desquelles la Côte d’Ivoire et le Sénégal.

Ce document peut sembler technique. Il dit pourtant l’essentiel. Il raconte une union bancaire plus étoffée, plus structurée, plus surveillée aussi, mais dont la dynamique reste tirée par quelques marchés phares. En clair, l’UEMOA bancaire avance, mais elle n’avance pas partout au même rythme.

Un système bancaire régional qui gagne en épaisseur

Avec 161 établissements de crédit agréés à fin 2025, l’UEMOA confirme l’élargissement progressif de son paysage bancaire. Le cap est symbolique, car il marque une hausse par rapport à la situation à fin 2024, où la BCEAO recensait 160 établissements, soit 135 banques et 25 établissements financiers. Le passage à 161 en 2025 traduit donc un système qui continue de se densifier, même à un rythme mesuré.

Cette progression ne relève pas seulement de l’arithmétique réglementaire. Elle reflète aussi l’attractivité relative de l’espace UEMOA pour les acteurs bancaires et financiers, dans un environnement où les enjeux de bancarisation, de financement des économies et de transformation numérique restent considérables. Cette lecture est une inférence tirée de l’évolution du nombre d’établissements et du rôle de la Commission bancaire dans la surveillance du secteur.

Côte d’Ivoire et Sénégal : les deux locomotives bancaires de l’Union

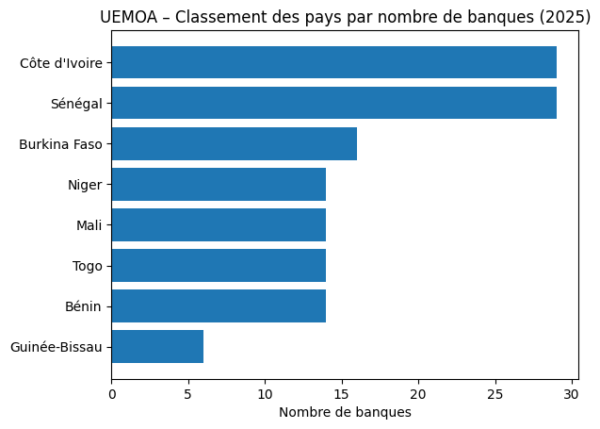

La répartition géographique montre sans ambiguïté où se concentrent les forces du système. La Côte d’Ivoire et le Sénégal comptent chacun 33 établissements de crédit, soit, pour chacun de ces marchés, 29 banques et 4 ou 3 établissements financiers à caractère bancaire selon la ventilation officielle. À eux deux, ces pays pèsent 66 établissements, soit un peu plus de 40 % du total de l’Union.

Ce poids n’a rien d’anecdotique. Il confirme que l’axe Abidjan-Dakar reste le cœur bancaire de l’UEMOA. Ce sont les marchés où se concentrent le plus fortement les sièges, les réseaux, les opérations, les innovations commerciales et, très souvent, les ambitions régionales des groupes financiers. Là encore, l’analyse découle directement du niveau de concentration observé dans les chiffres officiels.

Burkina Faso et Niger suivent, avec des profils différents

Derrière ce duo de tête, le Burkina Faso et le Niger affichent chacun 20 établissements de crédit. Mais les deux pays ne présentent pas exactement le même profil. Le Niger se distingue par la place plus visible qu’y occupent les établissements financiers à caractère bancaire, au nombre de 6, contre 14 banques. Au Burkina Faso, le paysage comprend 16 banques et 4 établissements financiers.

Cette nuance compte. Elle suggère que la profondeur du marché nigérien ne repose pas uniquement sur les banques classiques, mais aussi sur des acteurs financiers spécialisés, souvent utiles pour des segments plus ciblés du crédit ou de l’intermédiation.

Mali et Togo dans le milieu du tableau, Bénin un cran en dessous, Guinée-Bissau à part

Le Mali et le Togo recensent chacun 17 établissements de crédit à fin 2025. Le Bénin en compte 15, tandis que la Guinée-Bissau ferme la marche avec 6 établissements. Cette hiérarchie met en lumière l’hétérogénéité persistante du paysage bancaire régional. Tous les pays partagent le même cadre monétaire, mais pas la même profondeur institutionnelle ni la même densité d’offre bancaire.

Autrement dit, l’intégration monétaire ne gomme pas les écarts de maturité des marchés nationaux. Elle les rend parfois plus visibles. C’est précisément ce que révèle cette cartographie 2025.

Plus qu’un paysage bancaire : tout un écosystème financier est en train de se consolider

La lecture devient encore plus intéressante lorsque l’on élargit le regard au-delà des seuls établissements de crédit. La BCEAO a publié qu’au 15 septembre 2025, l’Union comptait déjà 30 établissements de paiement agréés, avec une forte concentration au Sénégal et en Côte d’Ivoire. De son côté, la Commission bancaire de l’UMOA indique qu’au 31 décembre 2025, le paysage des SFD de grande taille comprenait 293 entités, dont 131 réseaux et institutions unitaires et 162 caisses de base affiliées à un réseau.

Ce point est central. Il montre qu’en UEMOA, la finance ne se résume plus aux seules banques. Elle s’étend désormais à un ensemble plus large où coexistent banques, établissements financiers spécialisés, fintechs de paiement et institutions de microfinance d’envergure. Ce maillage dit beaucoup sur la transformation du secteur : la bataille ne porte plus seulement sur la présence physique, mais aussi sur la capacité à servir des usages variés, des segments populaires aux besoins plus sophistiqués des entreprises et des ménages.

La bancarisation progresse, mais la concentration demeure

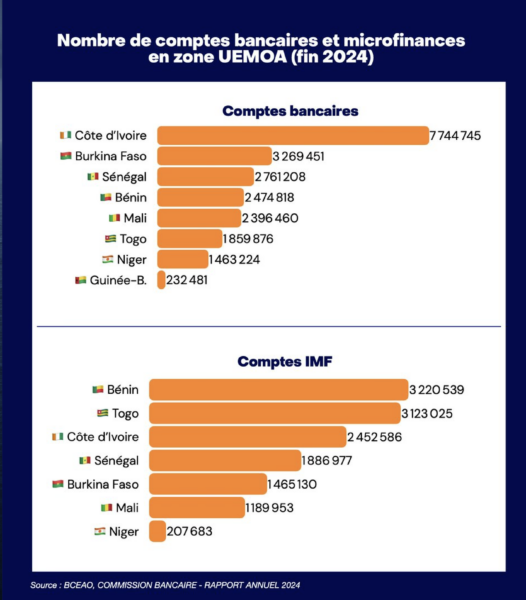

Les données relayées par Sika Finance, à partir de chiffres BCEAO, montrent qu’en 2024 l’UEMOA a franchi le seuil de 22,2 millions de comptes bancaires, après plus de 1,4 million de nouveaux comptes ouverts sur l’année. Cette progression confirme une dynamique d’élargissement de l’accès aux services bancaires dans l’Union.

Mais là encore, la géographie du système compte autant que sa taille. Si les comptes progressent, la réalité de terrain reste dominée par quelques marchés majeurs, au premier rang desquels la Côte d’Ivoire, le Burkina Faso et le Sénégal selon les compilations mentionnées dans votre brief. Le fond de l’histoire est donc clair : l’UEMOA se bancarise davantage, mais cette montée en puissance reste très inégalement répartie. La première partie de cette analyse est documentée par les chiffres BCEAO relayés par Sika Finance ; la seconde est une inférence cohérente avec la structure des établissements recensés par la Commission bancaire.

Ce que disent vraiment les 161 agréments de fin 2025

En apparence, 161 établissements de crédit, c’est un chiffre institutionnel. En réalité, c’est un signal économique. Il dit qu’en Afrique de l’Ouest francophone, le système bancaire régional n’est plus marginal : il est dense, hiérarchisé, surveillé et de plus en plus articulé à d’autres couches de l’écosystème financier.

Mais il dit aussi autre chose : la puissance bancaire de l’Union reste concentrée. La Côte d’Ivoire et le Sénégal continuent de polariser une part décisive des établissements, pendant que les autres marchés avancent avec des bases plus réduites ou des structures différentes. Pour les investisseurs, les régulateurs et les groupes bancaires, cette cartographie est loin d’être neutre. Elle désigne les hubs d’aujourd’hui, mais aussi les espaces où la prochaine bataille de croissance pourrait se jouer. Cette conclusion est une lecture analytique fondée sur la répartition officielle des établissements dans l’Union.

Une photographie qui vaut bien plus qu’un simple annuaire

Au fond, la publication de la BCEAO et de la Commission bancaire n’offre pas seulement un inventaire administratif. Elle donne à voir le vrai visage du système bancaire de l’UEMOA à fin 2025 : un ensemble plus étoffé, mieux maillé, ouvert à de nouveaux acteurs, mais toujours structuré autour de quelques centres de gravité.

Pour un média comme le vôtre, l’angle est fort : la croissance du nombre d’acteurs ne signifie pas la fin de la concentration ; elle en redessine simplement les contours. Et c’est sans doute là que se trouve la vraie information.

Patrick Tchounjo