BGFIBank, maître du crédit au Gabon et en Centrafrique selon la BEAC

Dans une économie, le crédit dit souvent plus que les discours institutionnels. Il révèle où circule la confiance, quels acteurs disposent de la profondeur de bilan nécessaire pour financer l’activité, et quelles banques sont réellement capables d’accompagner les ménages, les entreprises et les États dans les cycles de croissance comme dans les périodes de tension. À ce titre, les dernières données de la BEAC sur l’évolution des taux débiteurs dans la CEMAC ne livrent pas seulement un classement bancaire. Elles dessinent une carte du pouvoir financier en Afrique centrale.

Au quatrième trimestre 2025, l’offre de nouveaux crédits dans la zone CEMAC a progressé de 5,93 % en glissement annuel, franchissant la barre des 3 000 milliards FCFA, soit environ 5,2 milliards de dollars. Dans cet environnement en expansion, BGFIBank confirme son statut d’acteur systémique. Le groupe bancaire gabonais domine le marché du crédit au Gabon et en République centrafricaine, deux marchés très différents par leur taille, mais stratégiques pour comprendre son influence régionale.

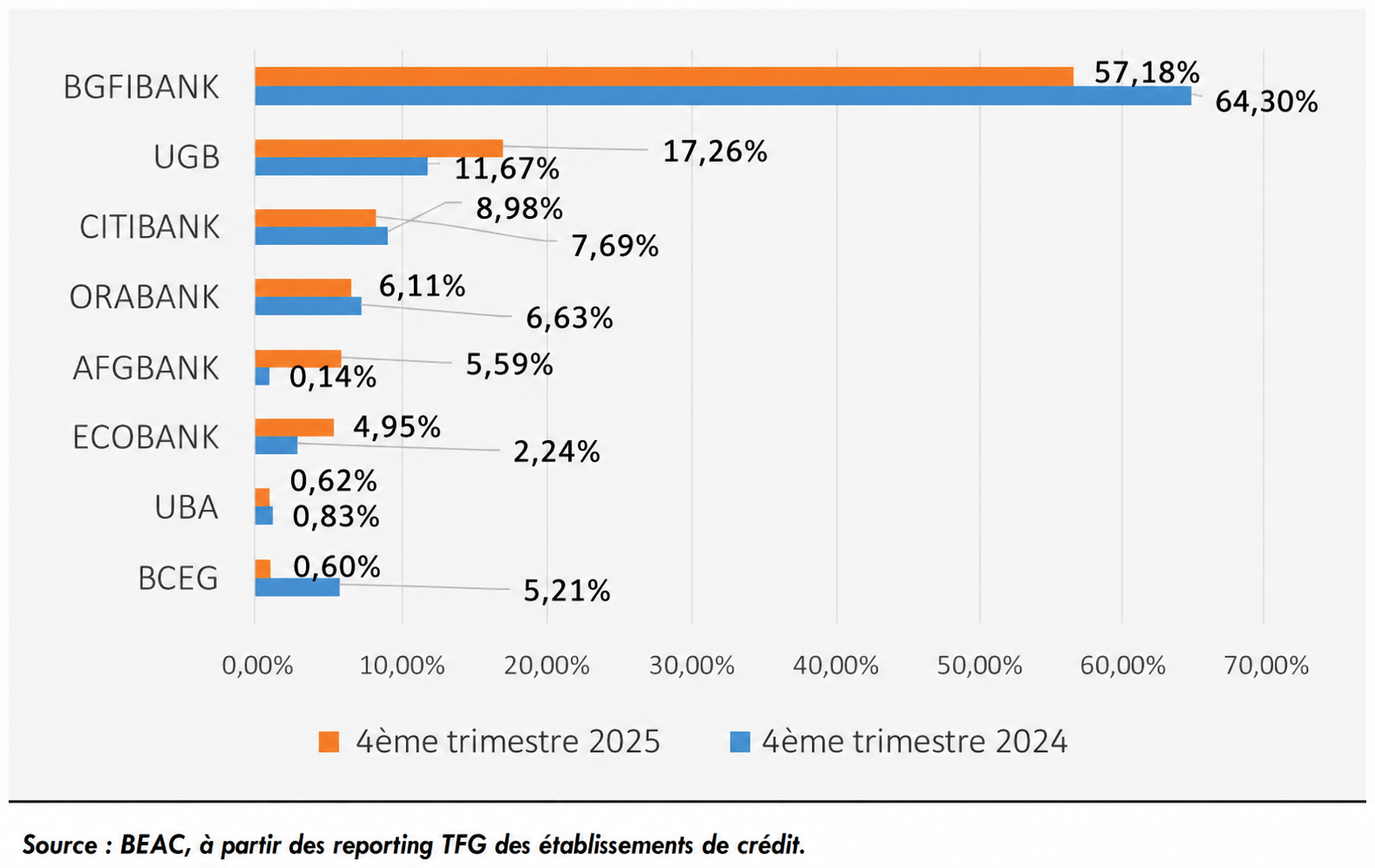

Au Gabon, son marché historique, BGFIBank a concentré 57,18 % des crédits distribués à fin décembre 2025, sur une enveloppe globale de 548,9 milliards FCFA accordée par le système bancaire national. Même en recul par rapport à la même période de 2024, cette part reste très largement supérieure à celle de ses principaux concurrents. L’Union gabonaise de banque représente 17,26 % des crédits distribués, tandis qu’Orabank reste loin derrière le leader.

Cette domination confirme une réalité connue mais souvent sous-estimée : BGFIBank n’est pas seulement une banque importante au Gabon, elle demeure l’un des principaux canaux de financement de l’économie nationale. Pour les entreprises, les institutionnels et les grands opérateurs économiques, la banque conserve une capacité d’intervention que peu d’acteurs peuvent égaler. Dans un marché où la profondeur bancaire reste déterminante, cette position donne au groupe un rôle central dans l’allocation du capital.

Mais cette puissance s’exerce dans un environnement où le coût du crédit reste élevé. Selon la BEAC, le Gabon affiche au quatrième trimestre 2025 le taux effectif global moyen le plus important de la CEMAC, à 21,06 %, contre une moyenne régionale de 10,91 %. Ce différentiel pose une question stratégique : le leadership bancaire suffit-il si l’accès au financement demeure coûteux ? Pour les entreprises, notamment les PME, la capacité à obtenir du crédit ne se mesure pas seulement au volume disponible, mais aussi au prix, à la maturité, aux garanties exigées et à la prévisibilité des conditions.

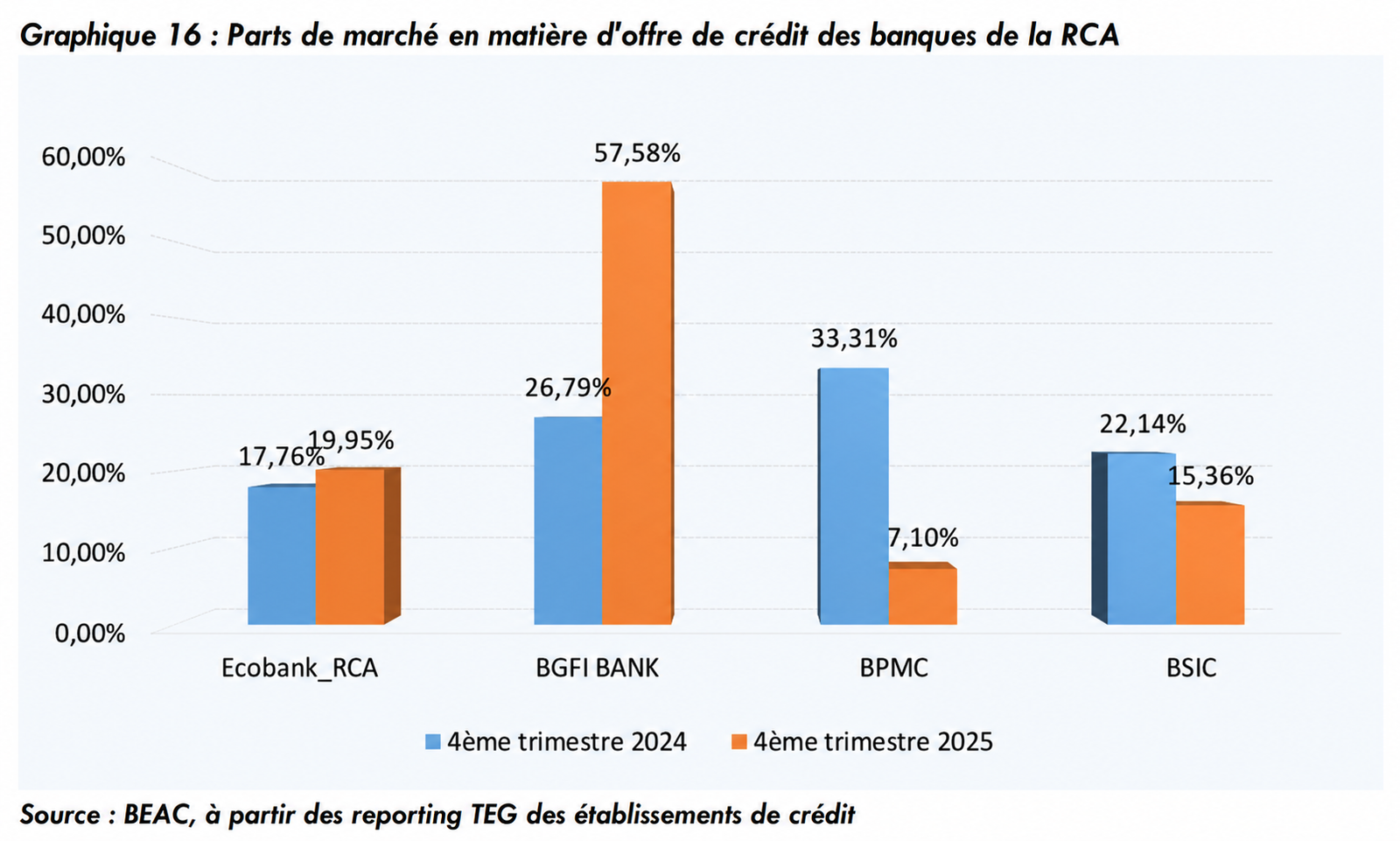

La dynamique est encore plus spectaculaire en République centrafricaine. BGFIBank Centrafrique a vu sa part de marché bondir de 26,79 % à fin 2024 à 57,58 % un an plus tard, sur un volume total de nouveaux crédits estimé à 26,2 milliards FCFA. Cette progression traduit une véritable conquête du marché centrafricain, dans le prolongement du rachat de la Commercial Bank Centrafrique en 2021. En reprenant cet actif, le groupe ne s’est pas contenté d’élargir sa présence géographique ; il a renforcé sa capacité à peser dans un marché bancaire étroit, mais en forte recomposition.

En RCA, la domination de BGFIBank est d’autant plus significative que le marché reste de petite taille à l’échelle régionale. Le pays ne représente que 0,87 % du volume global de crédits dans la CEMAC. Pourtant, les nouveaux crédits y ont progressé de 60,7 % en glissement annuel. Cette croissance, sur une base encore limitée, signale une reprise de l’intermédiation financière dans une économie longtemps contrainte par l’instabilité, la faible bancarisation et les difficultés d’accès au capital.

BGFIBank Centrafrique devance désormais nettement Ecobank, créditée de 19,95 % du marché, la BSIC avec 15,3 %, et la Banque Populaire Maroco-Centrafricaine avec 7,1 %. Cette configuration donne au groupe gabonais une position dominante dans un marché où chaque opération de crédit peut avoir un effet direct sur le tissu économique local, les entreprises, le commerce et les projets d’investissement.

Dans les autres pays de la sous-région, le groupe conserve des positions significatives sans atteindre le même niveau de leadership. Au Congo, BGFIBank détient 11,13 % du marché du crédit. Au Cameroun, elle se classe au quatrième rang avec 10,20 % des nouveaux financements accordés, dans un environnement bancaire beaucoup plus concurrentiel, marqué par la présence d’acteurs puissants et une plus grande diversification de l’offre.

Relue avec recul, cette séquence révèle trois enseignements majeurs. D’abord, BGFIBank reste l’une des rares institutions bancaires capables de combiner enracinement national et projection régionale en Afrique centrale. Ensuite, sa domination au Gabon et en RCA traduit moins un simple avantage commercial qu’une capacité de bilan, de réseau et d’exécution. Enfin, cette puissance pose une question de régulation économique : dans des marchés parfois concentrés, le financement de l’économie dépend fortement de quelques acteurs clés.

La progression globale du crédit dans la CEMAC est une bonne nouvelle pour l’activité. Mais elle doit être analysée avec nuance. Plus de crédit ne signifie pas mécaniquement un meilleur accès au financement. Tout dépend de la répartition sectorielle, du coût réel, des bénéficiaires, de la qualité des portefeuilles et de la capacité des banques à financer l’investissement productif plutôt que de simples besoins de trésorerie.

Pour BGFIBank, le signal est double. Le groupe confirme sa puissance dans ses marchés d’influence, mais il évolue dans une zone où les attentes deviennent plus exigeantes : financer davantage, mieux accompagner les entreprises, maîtriser le risque, contenir le coût du crédit et contribuer plus directement à la transformation productive des économies.

En dominant le crédit au Gabon et en RCA, BGFIBank ne gagne donc pas seulement des parts de marché. Elle endosse une responsabilité plus large : celle d’un acteur bancaire dont les choix de financement peuvent influencer la trajectoire économique de deux pays et, plus largement, l’équilibre du crédit en Afrique centrale.

Patrick Tchounjo