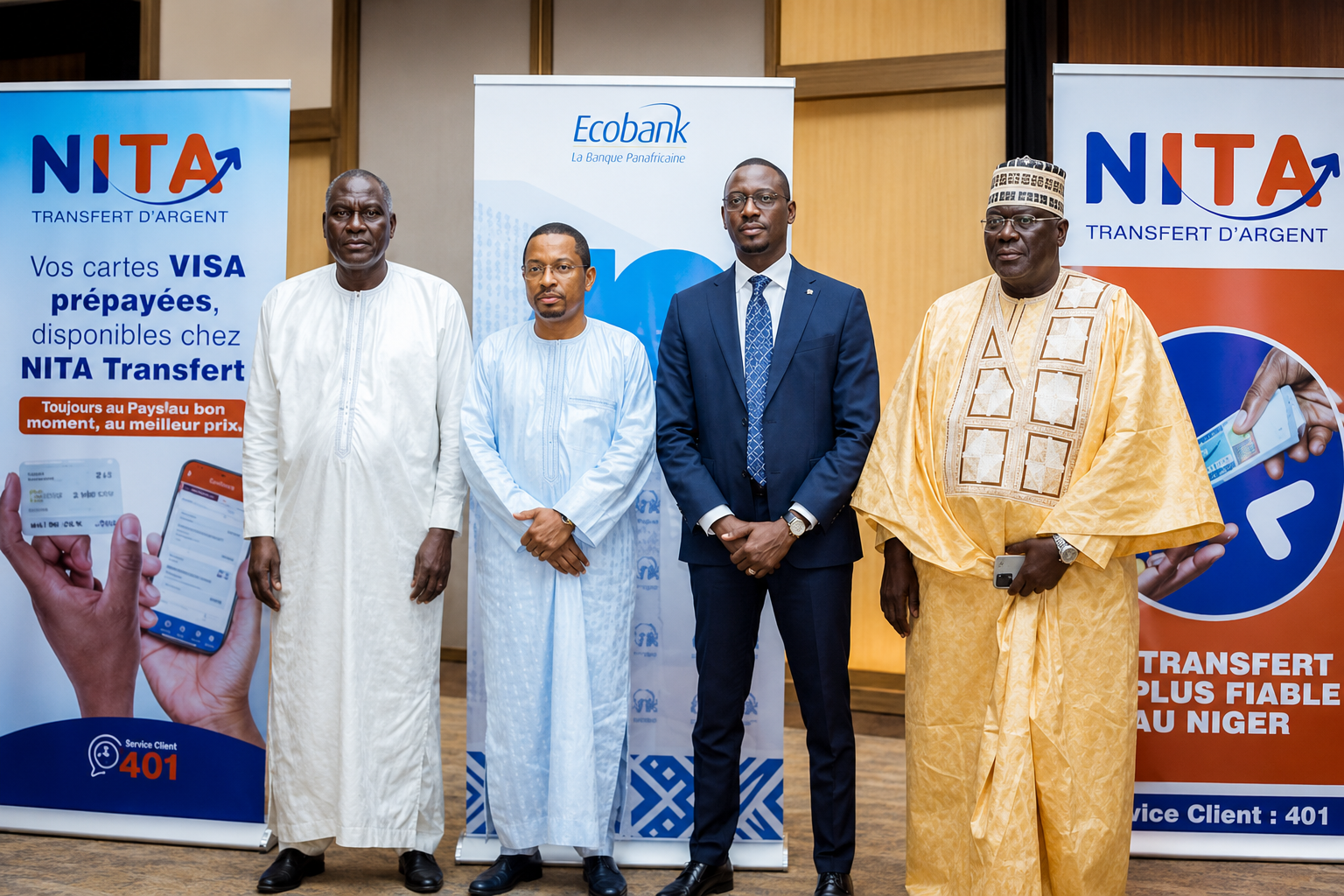

Ecobank Niger et NITA ouvrent une nouvelle porte vers l’économie numérique mondiale

Le lancement de la Carte Visa Prépayée NITA dépasse la simple commercialisation d’un nouveau moyen de paiement. En associant la puissance bancaire d’Ecobank Niger, l’ancrage local de NITA, le réseau mondial de Visa et l’infrastructure technologique d’Onafriq, le programme entend réduire l’une des fractures les plus pénalisantes pour les étudiants, entrepreneurs et professionnels nigériens : l’accès aux paiements numériques internationaux.

Pendant longtemps, l’entrée dans l’économie numérique mondiale s’est heurtée, au Niger, à une frontière invisible : celle du paiement. Suivre une formation en ligne, acheter un logiciel professionnel, réserver un billet d’avion ou régler un abonnement international peut rapidement devenir complexe lorsqu’on ne dispose pas d’un moyen de paiement accepté au-delà des frontières nationales.

C’est à cet obstacle que veut répondre le programme de Cartes Visa Prépayées NITA, officiellement lancé le 9 juillet 2026 à Niamey par Ecobank Niger et NITA Transfert d’Argent, avec Visa et Onafriq. Disponibles en versions physique et virtuelle, ces cartes doivent permettre d’effectuer des achats en ligne, des paiements chez les commerçants, des retraits aux distributeurs et des transactions internationales.

Une passerelle entre finance locale et commerce mondial

L’intérêt stratégique de cette offre réside dans sa capacité à relier des utilisateurs locaux à un réseau international de paiement. Pour un étudiant, la carte peut faciliter le règlement d’une formation ou de frais de scolarité. Pour une PME, elle peut ouvrir l’accès à des logiciels, à des campagnes publicitaires numériques ou à des fournisseurs étrangers. Pour les voyageurs et les professionnels, elle réduit la dépendance aux espèces dans les transactions internationales.

La logique prépayée constitue également un élément déterminant. L’utilisateur ne dépense que le montant préalablement chargé, ce qui facilite le contrôle budgétaire et limite l’exposition liée au crédit. Visa présente d’ailleurs ce format comme une solution pouvant être utilisée sans historique bancaire traditionnel, selon les conditions fixées par l’émetteur et les règles d’identification applicables.

La carte devient ainsi moins un produit bancaire classique qu’un instrument d’accès. Elle offre une porte d’entrée vers le commerce électronique, les services numériques et certains usages internationaux encore difficiles d’accès pour une partie de la population.

L’inclusion financière ne se mesure pas au nombre de cartes

Le programme arrive dans un marché régional où les services financiers numériques progressent rapidement. Dans l’UEMOA, le nombre de comptes de monnaie électronique a atteint 248 millions en 2024, contre 209 millions un an plus tôt, soit une augmentation de 18,99 %. Le nombre de points marchands a, pour sa part, plus que doublé pour atteindre 3,7 millions.

Ces chiffres traduisent une transformation profonde des comportements financiers. Ils appellent cependant une lecture prudente. Le rapport de la BCEAO indique que seuls 76,9 millions de comptes de monnaie électronique étaient actifs en 2024, représentant un taux d’activité d’environ 30,9 %. La création d’un compte ou la distribution d’une carte ne garantit donc pas son utilisation régulière.

Le véritable enjeu pour Ecobank Niger et NITA sera de transformer l’accès théorique en usages durables. Cela suppose une tarification lisible, des procédures de souscription simples, un approvisionnement fluide, un service client réactif et une pédagogie forte sur la sécurité numérique. L’acceptation du produit dépendra moins de sa sophistication technologique que de sa capacité à résoudre, quotidiennement, des problèmes concrets.

La force d’un modèle fondé sur la complémentarité

L’architecture du partenariat constitue l’autre dimension stratégique du programme. Ecobank Niger apporte l’agrément bancaire, la gestion des risques, la conformité et l’expérience des paiements. NITA fournit sa connaissance du terrain, sa proximité avec les utilisateurs et son réseau de distribution. Visa ouvre l’accès à son infrastructure internationale.

Onafriq intervient sur la couche technologique. Le groupe propose aux banques et aux fintechs des dispositifs d’émission et de traitement de cartes physiques ou virtuelles, ainsi que des connexions entre cartes et portefeuilles mobiles. Son infrastructure est également conçue pour accélérer le lancement de programmes prépayés tout en intégrant les exigences de conformité, de connaissance du client et de sécurité des données.

Cette répartition des rôles illustre une évolution structurante de la finance africaine. La banque n’est plus nécessairement l’unique point d’entrée du client. Elle devient le socle réglementaire et financier d’un écosystème dans lequel fintechs, prestataires technologiques et réseaux internationaux assemblent leurs compétences.

Pour Ecobank Niger, cette collaboration permet d’élargir sa présence au-delà de sa clientèle bancaire traditionnelle. Pour NITA, elle marque une évolution du transfert d’argent vers des services de paiement plus intégrés. Fondée autour des transactions financières locales, l’entreprise se positionne progressivement comme une interface entre les portefeuilles numériques nigériens et les circuits de paiement internationaux.

Le test décisif sera celui de la confiance

Le potentiel de la Carte Visa NITA est réel, mais son succès reposera sur trois conditions : la sécurité, la transparence tarifaire et la disponibilité opérationnelle.

Dans un environnement où la fraude numérique peut rapidement dégrader la confiance, les dispositifs d’authentification et de surveillance des transactions devront être accompagnés d’une information claire des utilisateurs. Les frais de souscription, de recharge, de retrait, de conversion ou de paiement international devront également être compris avant chaque opération.

La promesse est donc plus large qu’une carte physique ou virtuelle. Il s’agit de construire un corridor fiable entre l’économie nigérienne et les services numériques mondiaux. Comme l’a résumé le Directeur général d’Ecobank Niger, Bachir Bruno Makou, lors du lancement, les partenaires ne mettent pas seulement une carte sur le marché : ils cherchent à concrétiser une vision fondée sur l’innovation, la sécurité et l’inclusion.

En définitive, l’innovation ne sera pas jugée au nombre de cartes distribuées, mais à la valeur économique qu’elles permettront de libérer. Chaque formation réglée, chaque logiciel acquis par une PME, chaque réservation réalisée sans intermédiaire et chaque paiement sécurisé constitueront la véritable mesure de son impact.

Patrick Tchounjo